Kleinere Änderungen auf den letzten Metern beim Betriebsvermögen

Nachdem sich die Bundesregierung nach langem Tauziehen endlich verständigt hatte, verlangte der Bundesrat weitere Zugeständnisse. Der Vermittlungsausschuss tagte – und am 14. Oktober stand der Kompromiss. Sobald das Gesetz veröffentlicht ist, tritt es in Kraft.

Für Privatpersonen, die kein Unternehmen haben, ändert sich nichts. Alle Freibeträge, Steuersätze und sonstige Regelungen bleiben, wie sie sind, unverändert. Handwerker, Unternehmer und Selbstständige, die nicht mehr als fünf Angestellte haben, können ihren Betrieb auch zukünftig steuerfrei übertragen.

Eine klare Verschärfung gibt es bei Unternehmen mit 6 – 20 Mitarbeitern (schon vor dem nun gefundenen Kompromiss war dies geplant). Die steuerfreie oder weitgehend steuerfreie Übertragung setzt zukünftig voraus, dass die Lohnsumme für einen Zeitraum von fünf bis sieben Jahren bestimmte Höhe behält. Eine Tabelle hierzu finden Sie unter dem Beitrag. Das dokumentiert den Erhalt von Arbeitsplätzen, der die Rechtfertigung von Steuerentlastungen ist.

Änderungen gibt es auch für Inhaber sehr großer Betriebsvermögen (Wert größer als 26 Mio. Euro) und für Inhaber solcher Unternehmen, die ihrem Betrieb solche Vermögenswerte zugeordnet haben, die nicht betriebstypisch sind: Immobilien, die an Dritte vermietet werden; Kunstsammlungen, hohe Geldbestände etc. Hier wird es schwerer, diese als Betriebsvermögen zu deklarieren, um sie so steuerfrei zu übertragen.

Einfacher ist das Erbschaftssteuerrecht, das auch für Schenkungen gilt, sicherlich nicht geworden. Ob das Bundesverfassungsgericht die jetzigen Regelungen billigt, wird sich sicherlich bald zeigen. Es dürfte nicht allzu lange dauern, bis ein Gericht den mühsam errungenen Kompromiss zur Überprüfung nach Karlsruhe schickt.

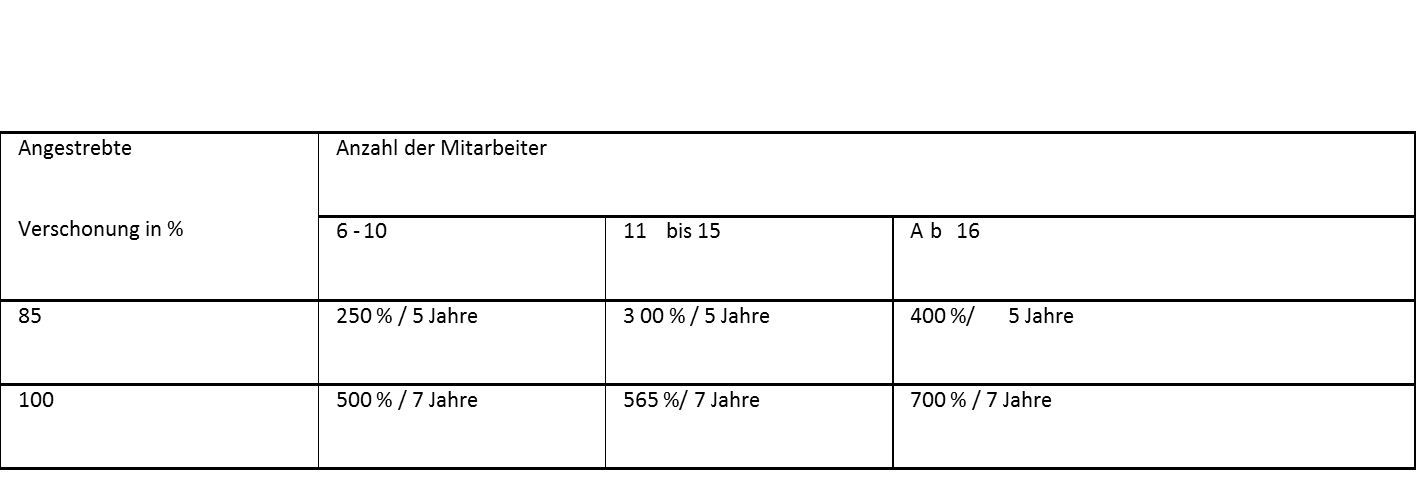

Die Lohnsumme bei Betrieben mit mehr als 6 Mitarbeitern

Eine Verschlechterung des Status quo gibt es für Betriebe ab 6 Mitarbeitern, deren Inhaber nach einer Übergabe die Lohnsumme nicht halten können. Bei Entlassungen kann Erbschaftssteuer fällig werden. Dieses Belastungsrisiko hatten bislang nur Betriebe ab 21 Mitarbeiter. Dies hatte das Bundesverfassungsgericht ausdrücklich kritisiert. Für Betriebsübertragungen im Wert von bis zu 26 Mio. Euro (bezogen auf den Wert, den der Empfänger erhält): sind folgende Lohnsummen zu halten:

Beispiel: Wer einen Betrieb mit 6 Mitarbeitern erbt, zahlt nur auf 15 % des Wertes des Betriebs Erbschafssteuer (Verschonung 85 %), wenn innerhalb von 5 Jahren nach dem Erwerb durchschnittlich zumindest die Hälfte der Lohnsumme (250 % statt 500 %) gezahlt wurde, die vor dem Erwerb gezahlt wurde.